Blog firmowy - wiadomości i porady

Blog

Rok 2027 przynosi umiarkowane wzrosty w Małym ZUS – wynika z przyjętej przez rząd propozycji minimalnego wynagrodzenia na przyszły rok. Prognozowane składki społeczne wzrosną o 13,67 zł miesięcznie, do 469,85 zł, a składka zdrowotna o 12,96 zł – do minimum 445,50 zł. To zdecydowanie łagodniejszy scenariusz niż w latach 2023-2024, kiedy preferencyjne składki podskoczyły łącznie o 43%.

Kopie zapasowe to fundament zapewniania dostępności danych. Należy bezwzględnie pamiętać o tym, że samo tworzenie backupów nie jest wystarczające – konieczne jest również m.in. cykliczne testowanie odzyskiwania danych oraz uniemożliwienie nieuprawnionego dostępu do informacji. Kluczowa rola backupów była wielokrotnie podkreślana w decyzjach Prezesa UODO, ponieważ zdolność szybkiego przywrócenia dostępności danych osobowych to jeden z obowiązków administratora. O czym powinniśmy pamiętać podczas tworzenia kopii zapasowych?

Najnowsza wersja projektu przepisów o jawności płac z kwietnia 2026 r. potwierdza, że ustawodawca rzetelnie uwzględnił uwagi wynikające z konsultacji społecznych. Wprowadzone zmiany doprecyzowują kluczowe pojęcia oraz metodologię wyliczania stanu zatrudnienia opartą na Rocznych Jednostkach Roboczych (RJR).

Zarówno w sytuacji, gdy wystąpi niezdolność do pracy z powodu choroby, jak i w czasie korzystania z urlopu wypoczynkowego pracownik nie świadczy pracy, a jego nieobecność jest usprawiedliwiona. Okresy tych nieobecności mają jednak odmienne charaktery prawne i z tego względu przepisy prawa pracy wyraźnie wskazują, że nie mogą one występować jednocześnie.

W 2026 roku prowadzenie mikroprzedsiębiorstwa wymaga nie tylko specjalistycznej wiedzy i dobrej organizacji pracy, ale również sprawnego zarządzania finansami oraz dokumentacją sprzedażową. W praktyce oznacza to, że program do fakturowania przestał być jedynie narzędziem do wystawiania dokumentów. Dziś to jeden z kluczowych elementów codziennego funkcjonowania firmy.

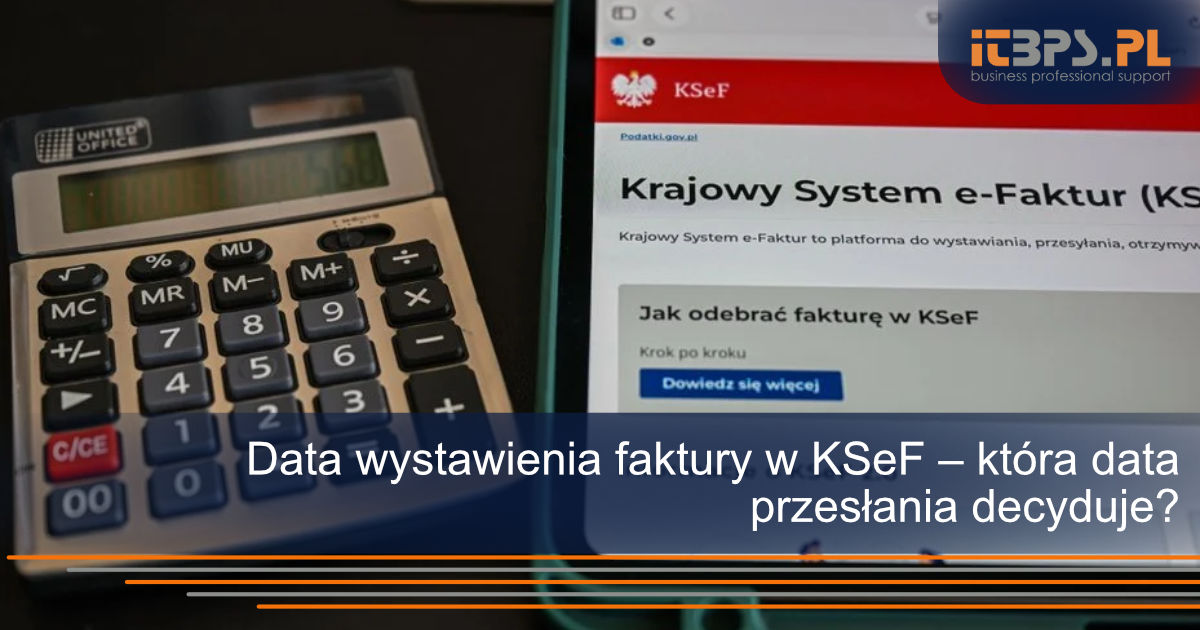

Wprowadzenie Krajowego Systemu e-Faktur (KSeF) to nie tylko zmiana sposobu wystawiania i obiegu dokumentów, ale również szereg zmian w ustawie o VAT, które mają umożliwić prawidłowe funkcjonowanie faktur ustrukturyzowanych. Jednym z praktycznych zagadnień, które może budzić wątpliwości, jest ustalenie daty wystawienia faktury w KSeF.

Od 1 stycznia 2026 r. obowiązuje nowe rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów. Dla przedsiębiorców oznacza to przede wszystkim nową podstawę prawną KPiR, dostosowanie księgi do pracy elektronicznej, uwzględnienie numeru KSeF w jej układzie oraz większe znaczenie ustrukturyzowanego przekazywania danych po zakończeniu roku.

Cyfryzacja procesów kadrowo-płacowych to nie tylko wygoda, ale również konieczność dostosowania się do obowiązujących przepisów. Jednym z kluczowych elementów tej transformacji są podpisy elektroniczne, które choć coraz powszechniejsze wciąż budzą wiele pytań. Ich właściwe stosowanie ma bezpośredni wpływ na ważność dokumentów, zgodność z Kodeksem pracy i bezpieczeństwo danych osobowych.