Blog firmowy - wiadomości i porady

Blog

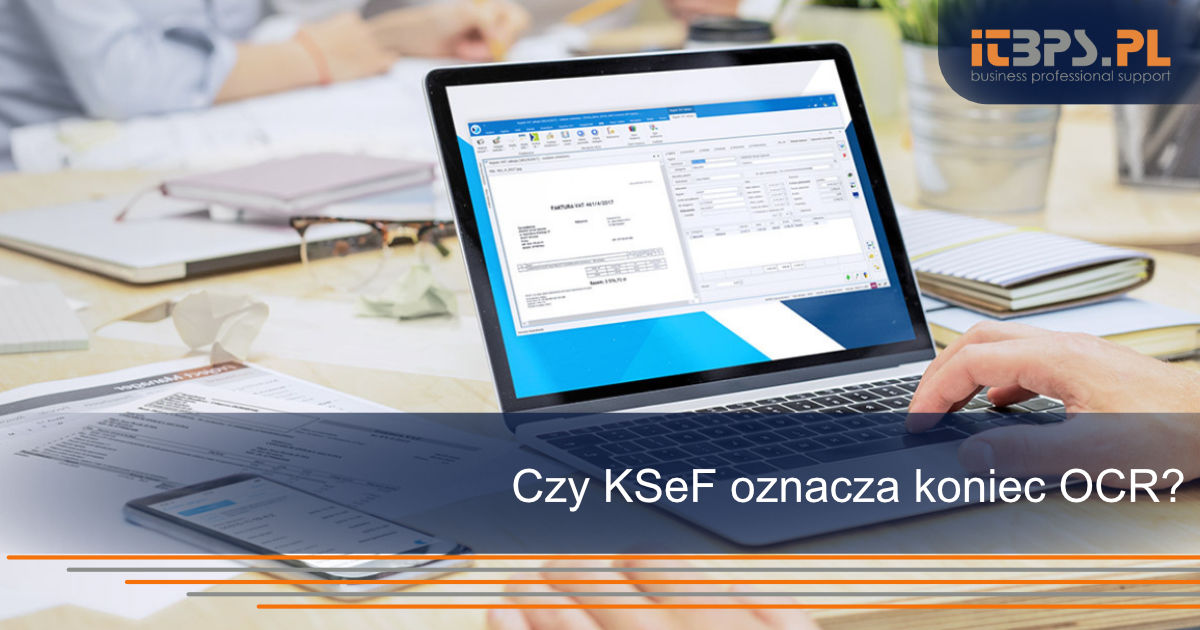

O ile korzystanie z Krajowego Systemu e-Faktur obecnie jest dobrowolne, tak od 2024 roku stanie się obligatoryjne dla większości przedsiębiorców. Czy obowiązkowa integracja z systemem będzie jednoznaczna z końcem OCR?

Prowadzenie firmy wiąże się z operowaniem pieniędzmi – zarówno jako płatnik należności, jak i osoba, której ta płatność przysługuje. Niestety płynny i nie zawsze stabilny rynek czasami nie sprzyja regulowaniu w terminie należnych opłat za usługi czy produkty.

Automatyzacja pracy w księgowości wiąże się z wieloma korzyściami. Dzięki niej firmowe procesy znacząco przyspieszają,praca jest wydajniejsza, a zarządzanie przedsiębiorstwem – efektywne i dużo łatwiejsze. Co jeszcze daje firmie przejście na e-dokumentację?

Zamknięcie roku podatkowego w dziale płac jest ważnym procesem, który wymaga skrupulatności i uwagi. Przygotowanie deklaracji podatkowych oraz terminowe jej wysłanie są kluczowe, aby uniknąć ewentualnych problemów z administracją skarbową.

Coraz więcej polskich przedsiębiorstw decyduje się na wdrożenie elektronicznego systemu obiegu dokumentów. Nic w tym dziwnego – wiąże się on z wieloma zaletami dla całej firmy. Dlaczego zatem warto przejść z dokumentów papierowych na te w wersji elektronicznej?

Ewidencjonowanie czasu pracy należy do obowiązków każdego pracodawcy. Ewidencja powinna obejmować zarówno przepracowane godziny, jak i informacje o zwolnieniach lekarskich, nadgodzinach czy urlopach. Jakie dokumenty należy przechowywać razem z nią i w jaki sposób przechowywać całość?

OCR to system usprawniający pracę niejednego działu przedsiębiorstwa. Znajduje on zastosowanie w wielu miejscach, o czym przekonuje się coraz więcej polskich firm. Czym dokładnie jest technologia Optical Character Recognition i w jaki sposób można ją wykorzystać?

Zakładanie firmy w jej dowolnej formie oznacza dla przedsiębiorcy obowiązek płacenia podatku od dochodu. Polskie przepisy przewidują kilka jego form, spośród których można wybrać tę najkorzystniejszą, jeśli inaczej nie stanowi prawo. Jednym ze sposobów rozliczania się z fiskusem jest podatek liniowy. Czym się on charakteryzuje, kto może z niego korzystać i jakie są jego wady i zalety?