Blog firmowy - wiadomości i porady

Blog

Chmurowe oprogramowania do księgowości – np. Symfonia w Chmurze – zyskują coraz większą przewagę nad tradycyjnymi programami księgowymi. Czy wiesz, jakie różnice występują między tymi dwoma rozwiązaniami?

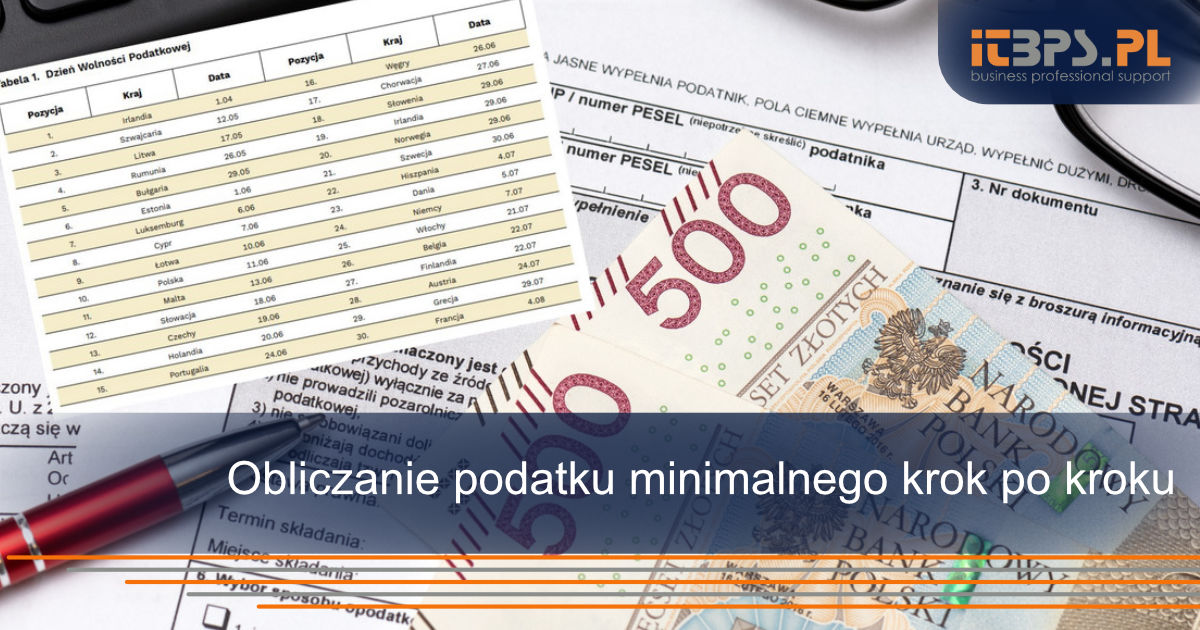

Podatek minimalny oblicza się niezależnie od tradycyjnego podatku dochodowego od osób prawnych (CIT). Proces ten jest złożony i wymaga zastosowania zróżnicowanych metod. Sprawdź, jak to zrobić prawidłowo.

Z dniem 31.12.2023 r. wygasła preferencyjna stawka 0,6% przysługująca płatnikom podatku dochodowego od osób fizycznych opodatkowanych na zasadach ogólnych. „Nowa – stara” stawka jest o połowę niższa i wynosi tylko 0,3%. Więcej informacji w artykule.

Ulga na złe długi umożliwia odzyskanie podatku od niezapłaconych faktur przychodowych. Jej celem jest przede wszystkim poprawa płynności finansowej przedsiębiorstwa. Kto i kiedy może skorzystać z ulgi?

Przejście na estoński CIT wymaga przestrzegania pewnych terminów i procedur. Podatnicy CIT, którzy zdecydowali się z nowym rokiem przejść na opodatkowanie według modelu estońskiego (tzw. CIT Estoński) muszą pamiętać, że z początkiem nowego roku muszą złożyć stosowne dokumenty do urzędu skarbowego. Spółki te powinny złożyć zawiadomienie ZAW RD do urzędu skarbowego w terminie do końca pierwszego miesiąca roku podatkowego, od którego ma być stosowany ryczałt. Jeśli rok podatkowy spółki pokrywa się z rokiem kalendarzowym i od 2024 roku podatnik decyduje się na CIT Estoński, zawiadomienie ZAW RD należy złożyć do 31 stycznia 2024 roku w formie papierowej lub za pośrednictwem środków komunikacji elektronicznej. Zawiadomienie podpisuje zarząd spółki.

Początek roku kalendarzowego to dla wielu firm również początek nowego roku podatkowego, a co za tym idzie okazja i możliwość wprowadzenia zmian w zakresie amortyzacji środków trwałych. Wraz z nowym rokiem podatnicy mogą zmienić częstotliwość naliczania odpisów amortyzacyjnych czy też wysokość stawek amortyzacyjnych. Należy także ustalić sposób kontynuacji amortyzacji przy metodzie degresywnej.

Podczas konferencji prasowej w dniu 19 stycznia 2024 r. Minister Finansów Andrzej Domański przekazał informację o przesunięciu terminu wejścia obowiązkowego KSeF. Zgodnie z informacją przekazaną przez Ministra Finansów, obowiązek korzystania z Krajowego Systemu e-Faktur zostanie przesunięty i na pewno nie będzie tego obowiązku w 2024 roku. Oznacza to, że KSeF zacznie obowiązywać najszybciej od 1 stycznia 2025 r.

Rok 2024 przyniósł istotne zmiany dla polskich przedsiębiorców rozliczających się ryczałtem. Opublikowane przez Główny Urząd Statystyczny (GUS) dane wskazują na znaczący wzrost stawki składki zdrowotnej, dotykający ponad milion przedsiębiorców. Zmiana ta jest bezpośrednim efektem nowego sposobu obliczania składki, bazującego na przeciętnym wynagrodzeniu z ostatniego kwartału poprzedniego roku. Ta metoda kalkulacji ma szczególne znaczenie dla przedsiębiorców wybierających opodatkowanie ryczałtem.